开首:华尔街见闻开云kaiyun

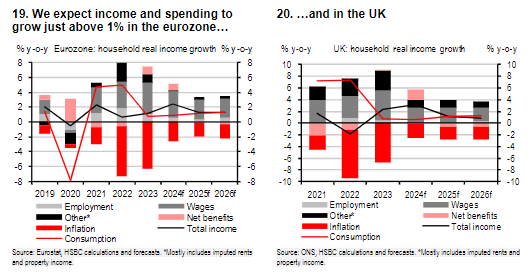

汇丰以为,欧洲家庭破费疲软主淌若因为高利率、家庭资产减少和信心低迷。跟着央行不竭降息,权衡光辉年欧洲家庭的收入和支拨同比增速将同步在1%的水平,储蓄率将会很快趋稳,“检朴”趋势不会不竭加重。

在好意思国破费出现疲软态势之际,欧洲家庭破费也濒临窘境。

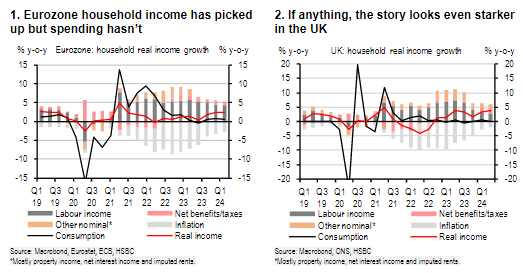

12月3日周二,汇丰高档经济学家Chris Hare发布研报默示,欧洲家庭的破费样式正在投入一个新阶段:在本体收入显耀增长的同期,家庭支拨确实莫得回升,储蓄率依然合手平在高水平。

Hare进一步默示,刻下欧元区及英国住户的本体收入同比增速还是向上3%,但家庭支拨增速确实零增长,主要可能是受到以下三个身分的累赘:一是高利率环境,二是住户资产减少,三是破费信心低迷。

预测夙昔,汇丰权衡欧洲家庭的储蓄率将很快企稳,到2025年和2026年家庭破费将重回与收入同比增长的纪律,同比增速约莫向上1%。

欧洲东说念主的“检朴”趋势正在加重

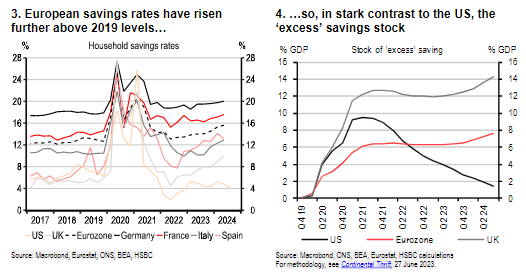

汇丰的叙述默示,“欧洲大陆的检朴(continental thrift)”这一好意思瞻念出刻下新冠疫情已毕后,彼时欧洲家庭的储蓄率显耀较高,而好意思国度庭的储蓄率则相对更低。

刻下,这一好意思瞻念莫得落拓反而加重,因为跟着欧洲住户收入增长和通胀稳步降温,家庭支拨的增速仍与此前合手平以致放缓,这一好意思瞻念在英国尤为显耀。

换言之,欧洲家庭的储蓄率比疫情前的水平还要高,显露出尽头严慎的破费不雅念。叙述数据显露,欧洲“逾额”储蓄存量进一步高潮,而在好意思国这一数据确实为零。

叙述默示,欧洲家庭截至支拨的好意思瞻念存在很大的经济风险——欧元区储蓄率每高潮1个百分点,就会使GDP下降0.5%以上,通膨率下降约0.2个百分点,反之也是。

这意味着,欧洲家庭破费样式的滚动可能欧元起货币战术远景产生首要影响。

导致欧洲家庭破费疲软的三大原因

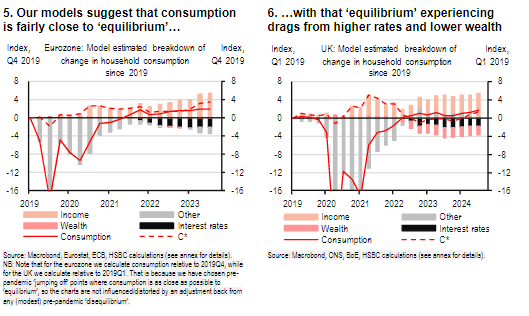

借助计量经济学模子,汇丰以为“欧洲大陆的检朴”主要源于:高利率、家庭资产减少和信心低迷三个身分。

利率方面,咱们估算以为,自2021年底以来的加息还是使欧洲家庭储蓄率进步了2个百分点;

资产效应方面,家庭资产减少可能提高欧元区1个百分点的储蓄率,对英国的影响为2个百分点;

破费信心方面,客岁年中以来,信心效应已使欧洲家庭破费增长放缓约1个百分点。

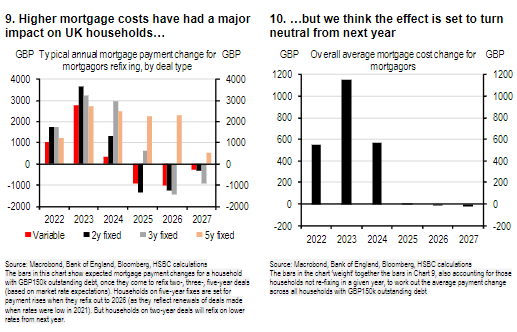

具体来说,高利率固然提高了家庭投资的净利息收入,但赢得利息收入后家庭时时不会花许多钱;另一边,因利率高潮,按揭贷款支拨更多的家庭会遴选大幅削减开支。因此,典质贷款的 “现款流 ”效应既减少了破费,又提高了储蓄率。

叙述权衡,刻下这种“现款流”效应运行有所缓解,权衡来岁房贷对家庭支拨职守的“冲击”将大约转为中性。

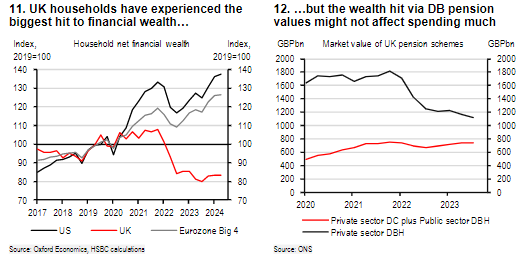

家庭资产减少方面,叙述称,主淌若因为利率高潮后债券价钱下降,导致固定福利(DB)待业金估值下降激动的,不外叙述权衡这对本体破费的负面影响不会太大。

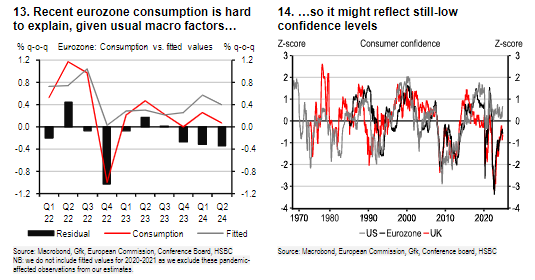

破费信心方面,叙述默示,本年以来的破费者信心拜访仍未能所有这个词复原至平方水平,反映了合手续的严慎作风。

信心疲弱主要来自两方面。汇丰以为,一是动力短少后给欧洲家庭带来的“创伤”效应,为了留神后续动力价钱的可能波动,家庭会合手续寻求更猛进度的储蓄缓冲;二是欧洲地区濒临来自德国、法国、英国三方的政事抗拒气性,还濒临来自好意思国下一届政府远景的抗拒气性。

权衡储蓄率很快趋稳,家庭破费不会进一步严慎

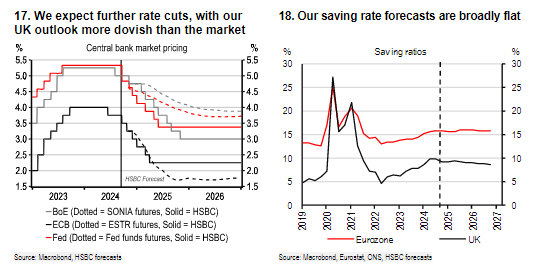

预测夙昔,汇丰权衡欧央行和英国央即将在夙昔一年大幅降息,将有助于禁锢储蓄率、缓解还贷压力,同期带动资产价钱和金融资产的增长,破费信心方面则更多取决于外界身分。

因此,叙述权衡,储蓄率将会很快趋稳,跟着家庭破费增速和收入大约同步,“检朴”趋势不会不竭加重。

叙述补充说念,这不虞味着接下来会出现破费飞扬,因为权衡收入增速将放缓至1%的水平。

风险教导及免责要求

风险教导及免责要求

阛阓有风险,投资需严慎。本文不组成个东说念主投资提出,也未琢磨到个别用户特等的投资贪图、财务情景或需要。用户应试虑本文中的任何概念、不雅点或论断是否稳健其特定情景。据此投资,职责空闲。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:刘亮堂 开云kaiyun